CIBIL Score for Loan : जानिए क्या होता है CIBIL Score और लोन लेने में क्यों निभाता है यह सबसे अहम भूमिका

CIBIL Score for Loan : आज के दौर में लोन लेना जितना आसान दिखता है, उतना ही जरूरी हो गया है कि आपकी Credit Profile मजबूत हो। चाहे Personal Loan हो, Home Loan, Car Loan या फिर Credit Card – हर जगह एक शब्द सबसे ज्यादा मायने रखता है, और वह है CIBIL Score। बहुत से लोग इसके नाम से तो परिचित हैं, लेकिन इसकी असली अहमियत और काम करने का तरीका अभी भी साफ नहीं जानते।भारत में किसी भी व्यक्ति की क्रेडिट साख (Creditworthiness) को मापने के लिए Credit Information Companies (CICs) काम करती हैं। देश में कुल चार प्रमुख क्रेडिट ब्यूरो हैं – TransUnion CIBIL, Experian, Equifax और CRIF High Mark। इनमें से TransUnion CIBIL भारत का सबसे पुराना और सबसे ज्यादा मान्यता प्राप्त क्रेडिट ब्यूरो है। इसी संस्था द्वारा जारी किए जाने वाले क्रेडिट स्कोर को आमतौर पर CIBIL Score कहा जाता है, जिसे बैंक और NBFC सबसे पहले देखते हैं।

CIBIL Score क्या होता है?

What is CIBIL Score : CIBIL Score एक 3-digit number होता है, जो 300 से 900 के बीच रहता है। यह स्कोर आपकी पूरी वित्तीय गतिविधियों के आधार पर तैयार किया जाता है। इसमें आपकी ओर से लिए गए लोन, Credit Card, EMI Payment History, बकाया राशि, नए लोन के लिए किए गए आवेदन (Loan Enquiries) जैसी तमाम जानकारियाँ शामिल होती हैं।

सरल शब्दों में कहें तो CIBIL Score यह बताता है कि आप बैंक या वित्तीय संस्था से लिया गया पैसा कितनी जिम्मेदारी से चुकाते हैं।

- 750 या उससे ऊपर का स्कोर अच्छा माना जाता है

- 700+ होने पर लोन आसानी से और कम ब्याज पर मिल सकता है

- 650 से नीचे का स्कोर कमजोर माना जाता है

लोन लेने में CIBIL Score की भूमिका क्यों है अहम

Minimum CIBIL Score for Loan : जब भी आप किसी बैंक या NBFC से लोन के लिए आवेदन करते हैं, तो सबसे पहले आपकी Credit Report और CIBIL Score चेक की जाती है। इसके जरिए बैंक यह समझने की कोशिश करता है कि आपको लोन देना कितना सुरक्षित रहेगा।

✔ अगर आपका CIBIL Score 700 या उससे ज्यादा है, तो

- लोन अप्रूवल की संभावना ज्यादा होती है

- ब्याज दर (Interest Rate) कम मिल सकती है

- कई बार Pre-Approved Loan Offers भी मिल जाते हैं

- कम दस्तावेज़ों में जल्दी लोन मिल सकता है

✔ वहीं, जिन लोगों का CIBIL Score कम होता है,

- उन्हें लोन मिलने में दिक्कत आती है

- अगर लोन मिलता भी है, तो ब्याज दर ज्यादा होती है

- लोन राशि कम हो सकती है

- Co-applicant या Collateral की जरूरत पड़ सकती है

हालांकि यह ध्यान रखना जरूरी है कि लोन अप्रूवल केवल CIBIL Score पर ही निर्भर नहीं करता। बैंक आपकी

Income, Job Profile, Employment Stability, Company Profile, Existing Liabilities

जैसे अन्य फैक्टर्स को भी ध्यान में रखते हैं।

CIBIL Score कैसे चेक करें? जानिए आसान तरीके

CIBIL Score Check Online : आज के डिजिटल दौर में अपना CIBIL Score चेक करना बेहद आसान हो गया है। इसके लिए कई विकल्प मौजूद हैं:

1️⃣ CIBIL Website या Mobile App

आप सीधे CIBIL की Official Website या Mobile App पर जाकर अपना स्कोर देख सकते हैं।

- वेबसाइट पर जाकर Partner Login में Consumer विकल्प चुनें

- Registered Email ID से Login करें

- अपनी Credit Report और CIBIL Score देखें

2️⃣ Mobile Banking या Internet Banking

कई बैंक अपने ग्राहकों को Internet Banking या Mobile App के जरिए CIBIL Score चेक करने की सुविधा देते हैं।

हालांकि, कुछ बैंकों में Credit Report डाउनलोड करने पर Charges लग सकते हैं, जो बैंक-to-बैंक अलग होते हैं।

3️⃣ CRED App या Website

CRED प्लेटफॉर्म के जरिए भी आप फ्री में CIBIL Score चेक कर सकते हैं।

यहां नाम, मोबाइल नंबर और Email ID डालने के बाद

आपका स्कोर Email और WhatsApp पर भेज दिया जाता है।

4️⃣ Online Financial Marketplace

Paisabazaar जैसे ऑनलाइन प्लेटफॉर्म पर

आप न सिर्फ फ्री में CIBIL Score चेक कर सकते हैं,

बल्कि एक ही जगह पर Multiple Credit Bureau Reports भी देख सकते हैं।

इसके अलावा यहां Credit Improvement Advisory जैसी सेवाएं भी मिलती हैं।

CIBIL Report में गलती हो तो क्या करें?

अगर आपको अपनी CIBIL Report में कोई गलती या गलत एंट्री नजर आती है,

तो आप सीधे CIBIL Dispute Resolution System के जरिए शिकायत दर्ज करा सकते हैं।

इसके अलावा अन्य सहायता के लिए संबंधित फाइनेंशियल प्लेटफॉर्म के कस्टमर सपोर्ट से भी संपर्क किया जा सकता है।

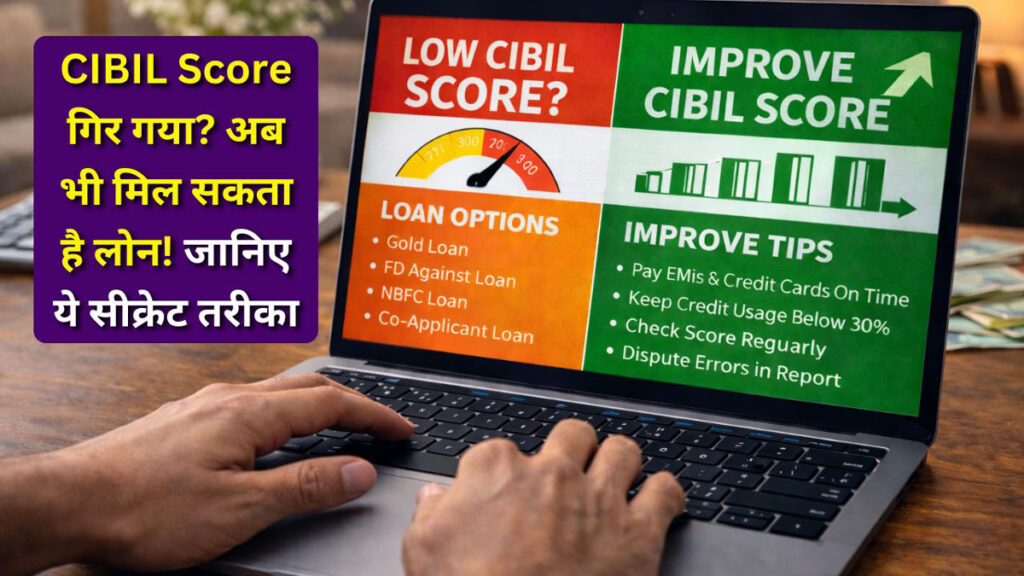

📈 CIBIL Score बढ़ाने के आसान और असरदार टिप्स

अगर आपका CIBIL Score कम है और भविष्य में पर्सनल लोन, होम लोन या क्रेडिट कार्ड लेने में परेशानी आ रही है, तो घबराने की जरूरत नहीं है। सही फाइनेंशियल आदतों को अपनाकर CIBIL Score को धीरे-धीरे लेकिन स्थायी रूप से बढ़ाया जा सकता है।

1️⃣ समय पर EMI और क्रेडिट कार्ड बिल चुकाएं

CIBIL Score तय करने में Payment History की सबसे अहम भूमिका होती है।

एक भी EMI या क्रेडिट कार्ड बिल देर से चुकाने पर स्कोर पर नकारात्मक असर पड़ता है।

👉 Auto-debit या Reminder सेट करना सबसे बेहतर उपाय है।

2️⃣ Credit Utilization Ratio कम रखें

अपने क्रेडिट कार्ड की कुल लिमिट का 30% से ज्यादा उपयोग न करें।

उदाहरण के लिए, अगर आपकी लिमिट ₹1 लाख है तो कोशिश करें कि खर्च ₹30,000 से ज्यादा न हो।

3️⃣ बार-बार Loan या Credit Card के लिए Apply न करें

बार-बार Loan Apply करने से Hard Enquiry होती है, जिससे CIBIL Score गिर सकता है।

👉 पहले Eligibility Check करें, फिर ही आवेदन करें।

4️⃣ पुराने Credit Card बंद न करें

पुराने और अच्छी Payment History वाले क्रेडिट कार्ड बंद करने से आपकी Credit History Length कम हो जाती है, जिससे स्कोर घट सकता है।

5️⃣ Secured Loan लेकर Credit History सुधारें

अगर स्कोर बहुत कम है, तो FD पर Loan, Gold Loan या Secured Credit Card लेकर समय पर भुगतान करें। इससे स्कोर में सुधार आता है।

6️⃣ CIBIL Report नियमित रूप से चेक करें

कई बार रिपोर्ट में गलत जानकारी (Wrong Entry) होती है, जैसे—

- पहले चुका चुके लोन को Outstanding दिखाना

- गलत Late Payment Entry

👉 ऐसी स्थिति में तुरंत Dispute Raise करें।

7️⃣ सभी लोन और कार्ड का संतुलन बनाए रखें

एक साथ कई लोन या क्रेडिट कार्ड होने से बैंक आपको High Risk मान सकते हैं।

👉 जरूरत के अनुसार ही Credit Products रखें।

💰 Low CIBIL Score पर Loan के विकल्प (Low CIBIL Score Loan Options)

अगर आपका CIBIL Score 650 से कम है, तब भी कुछ विकल्प मौजूद हैं, जिनके जरिए आप लोन प्राप्त कर सकते हैं:

🔹 1️⃣ Secured Loan

इन लोन में बैंक को कोई गारंटी मिलती है, इसलिए स्कोर कम होने पर भी अप्रूवल संभव है।

- Gold Loan

- Fixed Deposit Loan

- Property Loan

🔹 2️⃣ NBFC से Personal Loan

कुछ NBFC (Non-Banking Financial Companies) कम CIBIL Score पर भी लोन देती हैं, लेकिन

👉 ब्याज दरें अपेक्षाकृत ज्यादा हो सकती हैं।

🔹 3️⃣ Salary Based Loan

अगर आपकी Monthly Income स्थिर है और सैलरी अकाउंट किसी बड़े बैंक में है, तो कम स्कोर के बावजूद लोन मिलने की संभावना रहती है।

🔹 4️⃣ Co-Applicant या Guarantor के साथ Loan

अगर आपके Co-Applicant का CIBIL Score अच्छा है, तो बैंक लोन अप्रूव कर सकता है।

🔹 5️⃣ Small Ticket Size Loan

कम राशि (₹20,000 – ₹1,00,000) के लोन पर अप्रूवल की संभावना ज्यादा होती है।

🔹 6️⃣ Digital Lending Apps

कुछ RBI-Registered Digital Lending Platforms कम स्कोर पर Short-Term Loan ऑफर करते हैं, लेकिन शर्तें और चार्जेस ध्यान से पढ़ें।

CIBIL से जुड़े जरूरी सवाल-जवाब

❓ CIBIL कितने साल तक Credit History रखता है?

CIBIL आपकी Credit History को आखिरी रिपोर्ट की तारीख से 7 साल तक रिकॉर्ड में रखता है।

❓ क्या CIBIL सिर्फ भारत में लागू है?

हां, CIBIL केवल भारत में ही लागू है क्योंकि यह भारतीय बैंक और NBFC द्वारा दिए गए डेटा पर आधारित होता है।

❓ क्या CIBIL Report को Edit या Delete किया जा सकता है?

नहीं, CIBIL स्वयं किसी की Credit History को Edit, Change या Delete नहीं कर सकता।

यह केवल बैंकों और NBFC से मिले डेटा के आधार पर रिपोर्ट तैयार करता है।

❓ CIBIL का Full Form क्या है?

CIBIL का पूरा नाम Credit Information Bureau (India) Limited है।

❓ Low CIBIL Score होने पर क्या लोन मिल सकता है?

हां, कम CIBIL Score होने के बावजूद

अगर आप अन्य Eligibility Criteria पूरी करते हैं तो लोन मिल सकता है,

लेकिन ऐसी स्थिति में ब्याज दर ज्यादा हो सकती है या लोन राशि सीमित रहती है।